Substituição Tributária do ICMS (ICMS ST)

O que é?

O ICMS ST (Imposto sobre Circulação de Mercadorias e Serviços com Substituição Tributária) é um regime de tributação em que a responsabilidade pelo recolhimento do ICMS devido em toda a cadeia de circulação de uma mercadoria é atribuída a um único contribuinte, geralmente o fabricante ou o importador.

Em vez de cada empresa da cadeia (fabricante, distribuidor, varejista) recolher o ICMS sobre sua operação, apenas o primeiro da cadeia (substituto tributário) recolhe o imposto antecipadamente pelo valor estimado da venda final ao consumidor.

Exemplo:

Um fabricante vende refrigerante para um atacadista.

Ele calcula o ICMS próprio da venda + o ICMS ST estimado até o consumidor final.

O atacadista e o varejista não recolhem mais ICMS sobre essa mercadoria.

Alguns exemplos de produtos comuns sujeitos ao ICMS ST:

Combustíveis

Bebidas alcoólicas e refrigerantes

Cigarros

Produtos de higiene e cosméticos

Pneus e autopeças

→ Tipo de contribuinte e Situação Tributária

Tipo de contribuinte

No regime de ICMS Substituição Tributária (ST), existem dois papéis principais: o substituto tributário e o substituído tributário. Veja a diferença entre eles:

Substituto Tributário | Substituído Tributário |

É o responsável pelo recolhimento do ICMS ST. Ele antecipa o pagamento do imposto que seria devido nas etapas seguintes da cadeia de circulação da mercadoria. | É aquele que recebe a mercadoria já com o ICMS ST retido. Ou seja, ele não precisa recolher novamente o ICMS na venda da mercadoria, pois o imposto já foi recolhido antecipadamente pelo substituto. |

Exemplo típico: o fabricante ou importador, que vende para um atacadista ou varejista. Nesse caso, ele recolhe o ICMS próprio e também o ICMS ST, que corresponde ao ICMS que seria devido nas operações futuras. | Exemplo típico: o varejista, que compra mercadoria de um distribuidor com ICMS ST já embutido e, ao revender ao consumidor final, não destaca ICMS na nota fiscal. |

→ Situação Tributária

As situações tributárias (CST/CSOSN) que calculam ICMS Substituição Tributária (ICMS ST) estão diretamente ligadas ao regime de tributação do contribuinte e ao tipo de operação. Abaixo listo os códigos mais comuns que envolvem ICMS ST:

Para empresas do regime normal (CST – Código de Situação Tributária):

Para empresas do Simples Nacional (CSOSN – Código de Situação da Operação no Simples Nacional):

Resumo prático:

CST 10, 30, 70 e CSOSN 201, 202, 203 → São usados em operações em que o contribuinte é o substituto tributário, ou seja, calcula e recolhe o ICMS ST.

CST 60 e CSOSN 500 → São usados por quem é o substituído tributário, ou seja, recebe a mercadoria com ICMS ST já recolhido.

Configurando o sistema para cálculo do ICMS ST

Veremos a seguir toda a parametrização necessária para que o sistema faça o cálculo do ICMS ST.

Configurações Básicas:

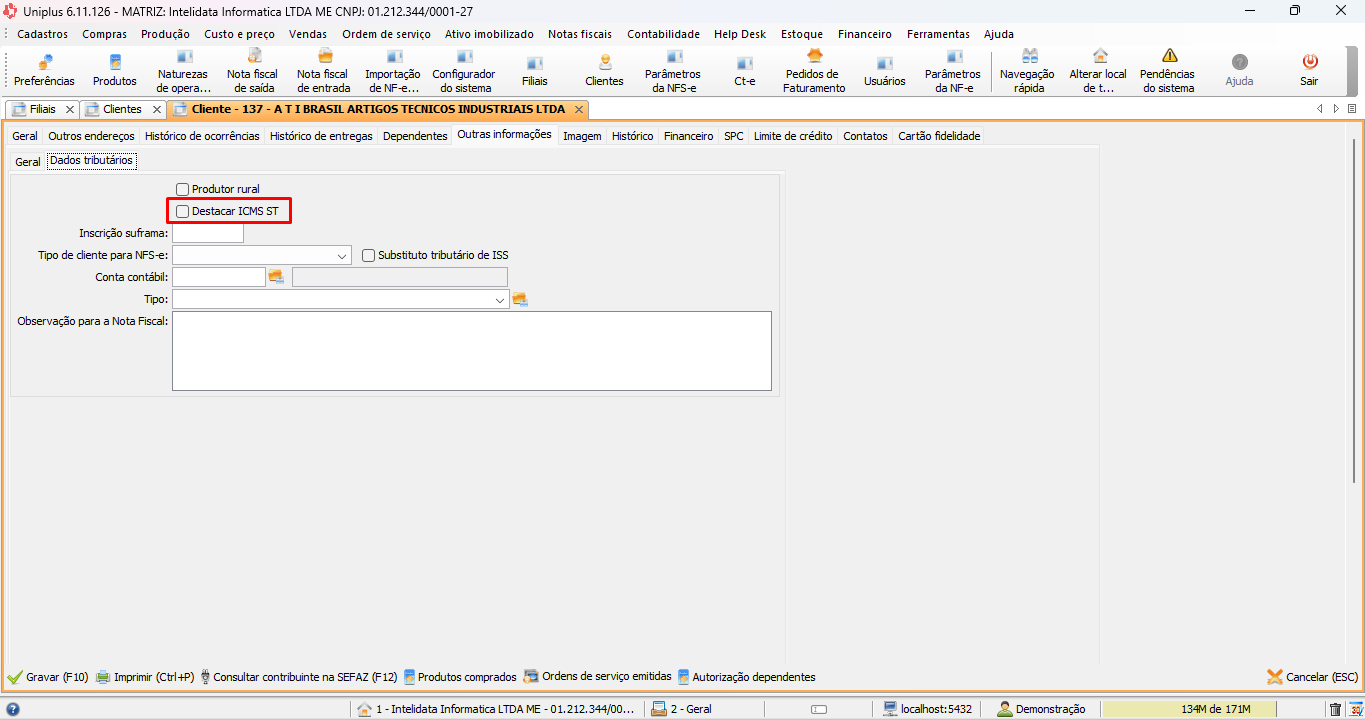

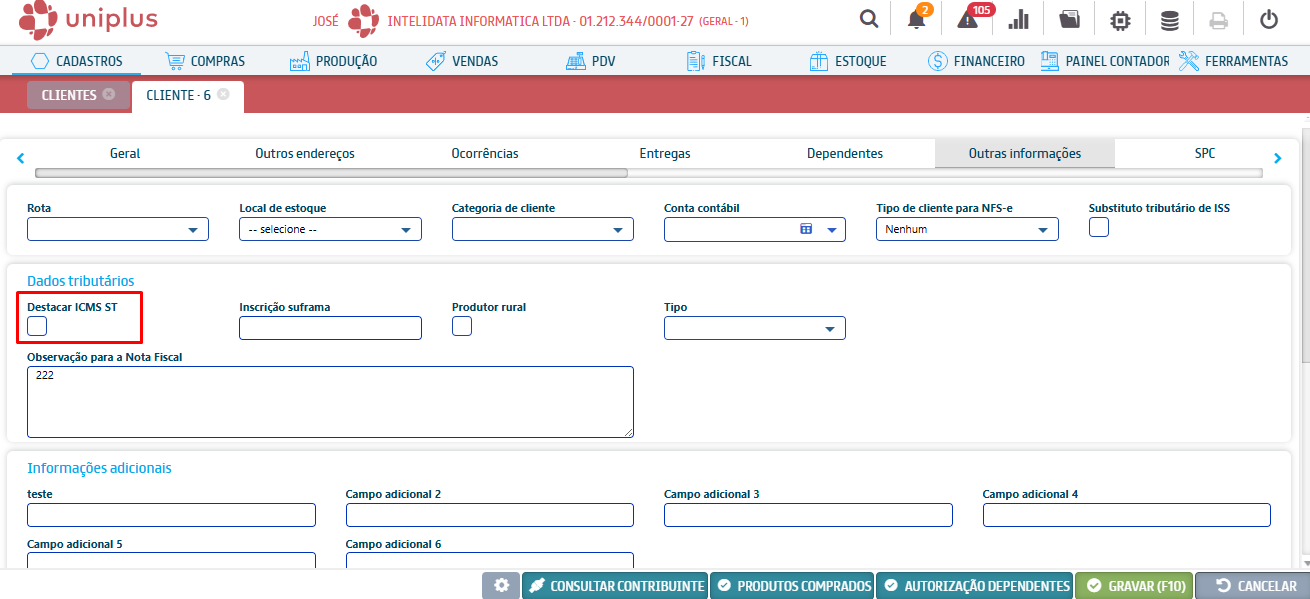

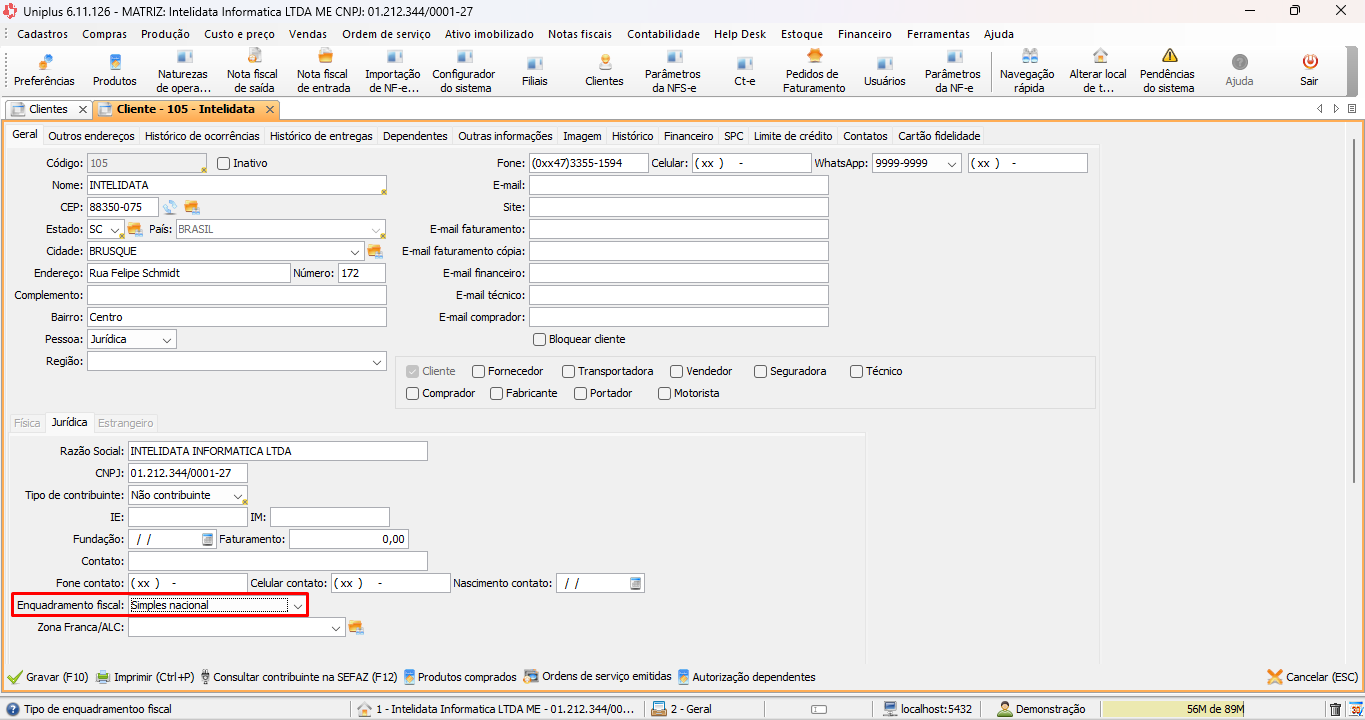

No cadastro do cliente, na aba Outras Informações, marcar a opção “Destacar ICMS-ST”.

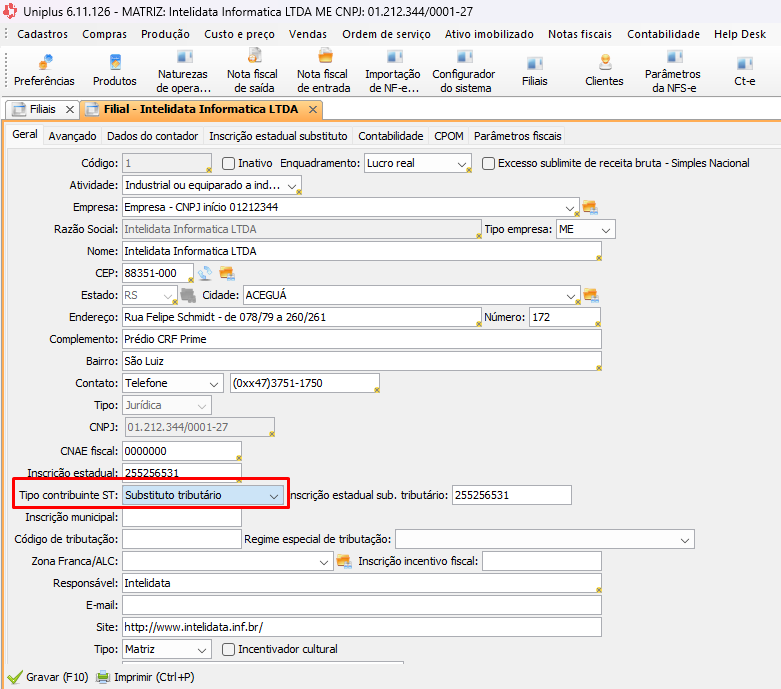

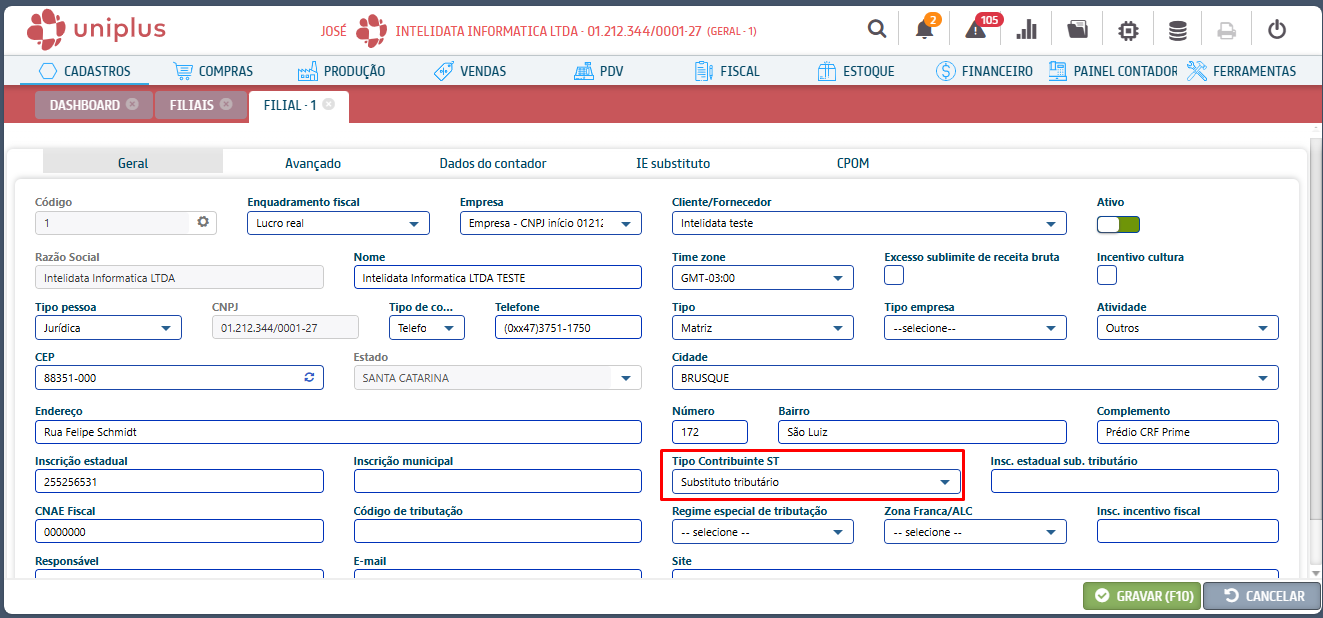

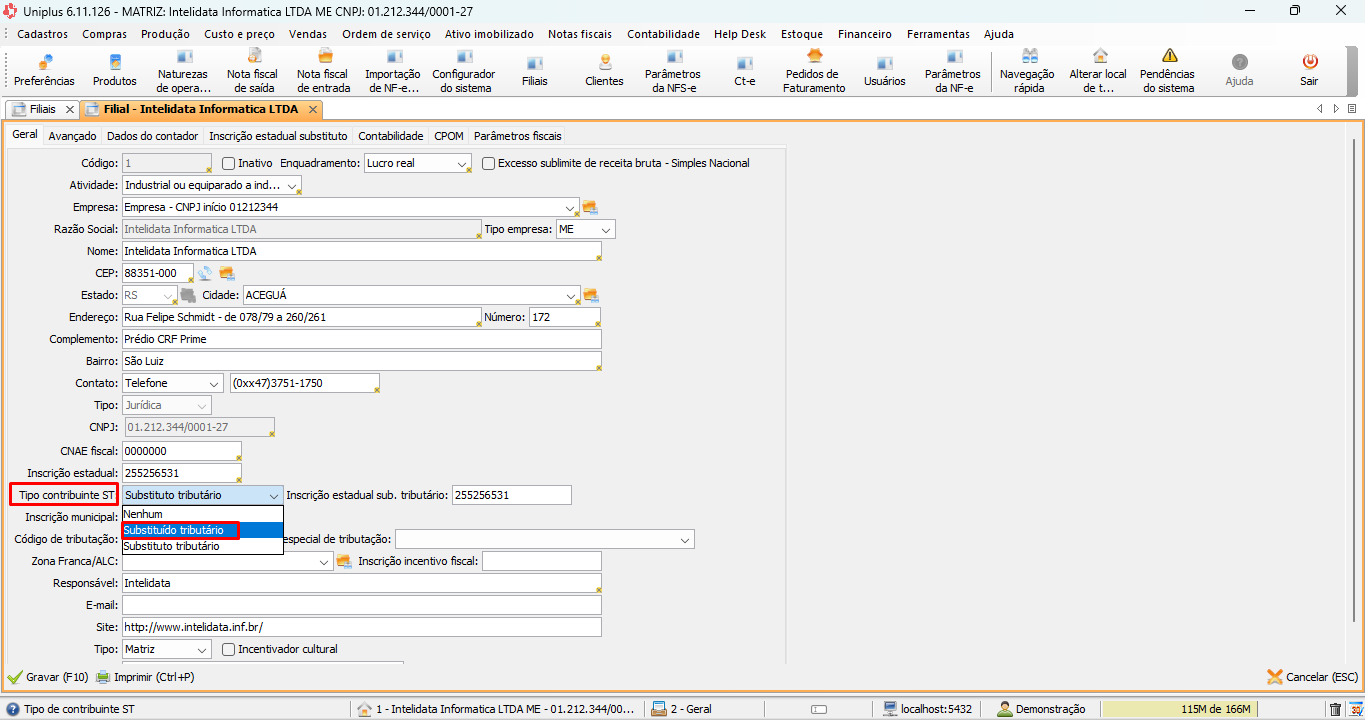

No cadastro da filial, é necessário configurar o tipo de contribuinte.

As situações tributárias 10, 70 e 90 habilitam os campos para preenchimento do ICMS-ST.

→ ICMS ST - Avançado

Passo 1: Cadastro da empresa (ou filial)

Para efetuar o cálculo é necessário configurar a filial como Substituto tributário.

Uniplus Desktop

Acesse: Cadastros → Outros → Empresas e filiais → Filial e altere o Tipo contribuinte ST

Uniplus Web

Acesse: Cadastros → Outros → Filiais → Filial e altere o Tipo contribuinte ST.

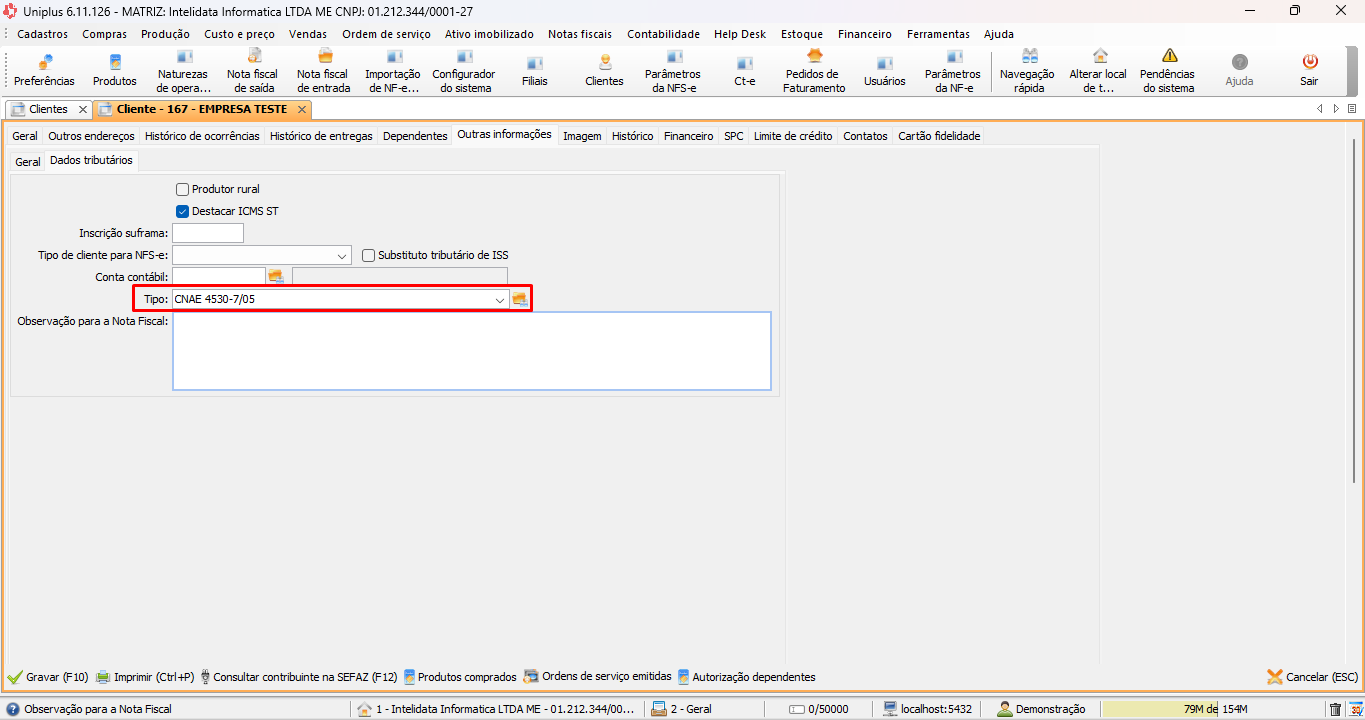

Passo 2: Cadastro do cliente (destinatário da nota fiscal)

No cadastro do cliente é necessário habilitar a opção Destacar ICMS ST.

Uniplus Desktop

Edite o cadastro do cliente, acesse: Cadastros → Clientes → Outras Informações → Dados tributários e habilite a opção Destacar ICMS ST:

Uniplus Web

Edite o cadastro do cliente, acesse: Cadastros → Clientes → Outras Informações e habilite a opção Destacar ICMS ST:

Passo 3: Determinação da Base de Cálculo do ICMS ST

A modalidade de determinação da base de cálculo do ICMS ST se refere à forma como o valor sobre o qual o ICMS devido por substituição tributária será calculado é definido. Em outras palavras, é o método utilizado para chegar ao montante que servirá de base para a aplicação da alíquota do ICMS ST.

No Uniplus a base de cálculo do ICMS ST pode ser determinada por:

Margem de Valor Agregado;

Pauta;

Valor da operação;

Ela pode ser configurada em seis cadastros que seguem uma ordem de prioridade. Neste caso, o sistema usa a configuração que encontrar primeiro.

Locais onde é possível configurar a modalidade de determinação da base de cálculo do ICMS ST

Configuração de MVA/Pauta e Redução da MVA

O Percentual de Margem de Valor Agregado (%MVA) ou o valor da Pauta pode ser configurado em diferentes cadastros do sistema Uniplus.

A mesma lógica de prioridade se aplica à configuração da Redução da MVA, utilizada em operações com clientes do Simples Nacional, conforme permitido pela legislação estadual.

Em ambos os casos, o sistema considera a primeira configuração válida encontrada, seguindo a ordem de prioridade abaixo:

Atenção!

Quando o cliente for do Simples Nacional e houver redução prevista para a MVA, o sistema também utilizará essa mesma hierarquia para localizar o percentual de redução. Para garantir o uso correto da redução, o cliente deve estar classificado como Simples Nacional no seu cadastro: |

Passo 4: Base de Cálculo do ICMS ST

A base de cálculo do ICMS por Substituição Tributária pode ser determinada de três formas, conforme a modalidade de determinação da base de cálculo definida na nota fiscal:

Margem de Valor Agregado (MVA)

Valor da Pauta (valor fixo)

Valor da Operação

O sistema utiliza os dados configurados conforme o tipo de cálculo escolhido.

→ Redução da Base de Cálculo

A redução da base de cálculo do ICMS ST é uma forma de isenção parcial permitida por alguns estados e pode ser aplicada a qualquer uma das modalidades (MVA, Pauta ou Valor da Operação).

Essa redução pode ser configurada em dois locais, respeitando a seguinte ordem de prioridade:

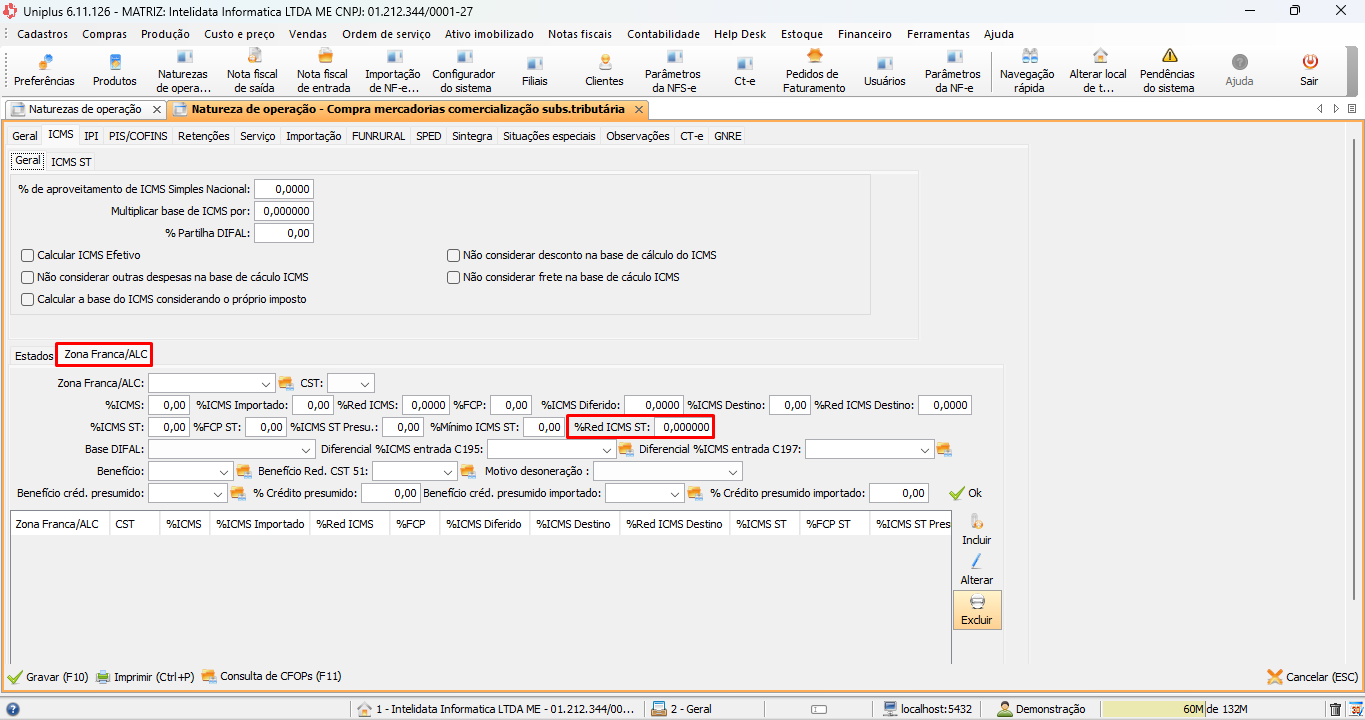

Natureza de operação por Zona Franca e/ou Área de Livre Comércio

Retaguarda → Cadastros → Outros → Notas fiscais → Naturezas de operação e tributações especiais → aba ICMS → aba Zona Franca/ALC:

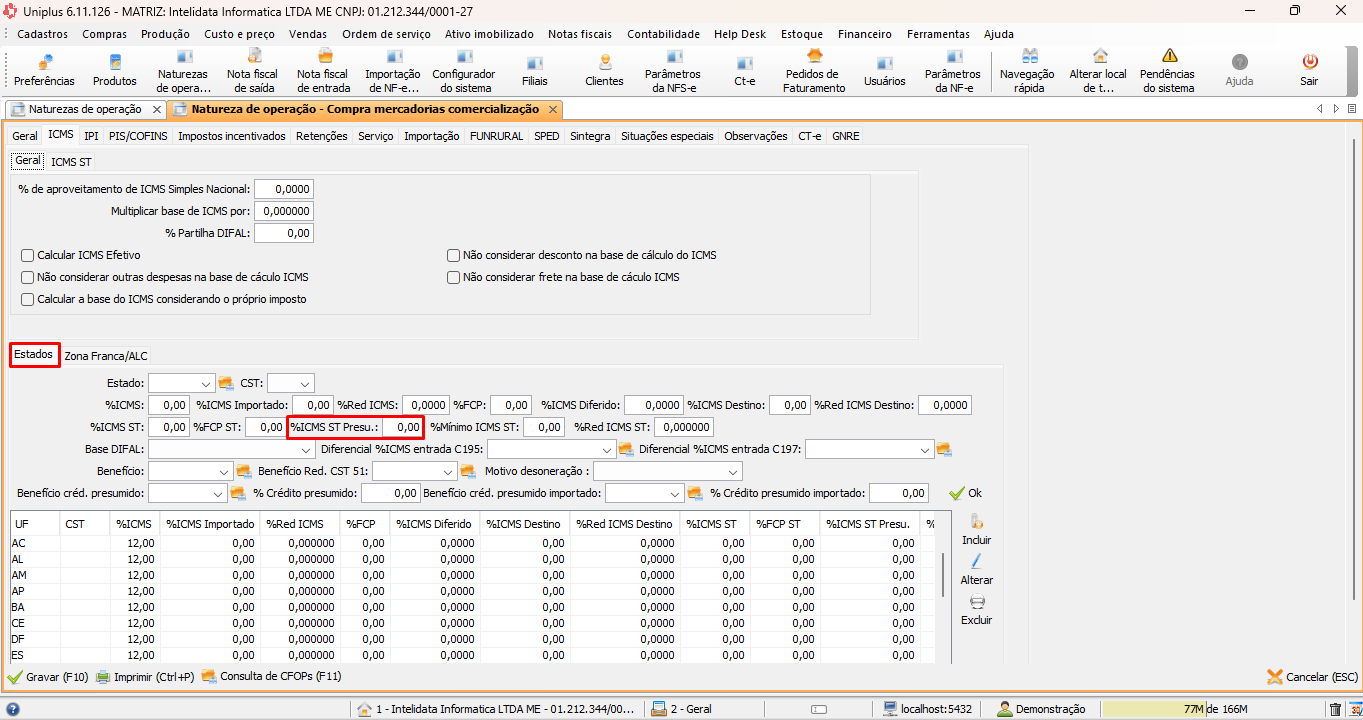

Natureza de operação por estado

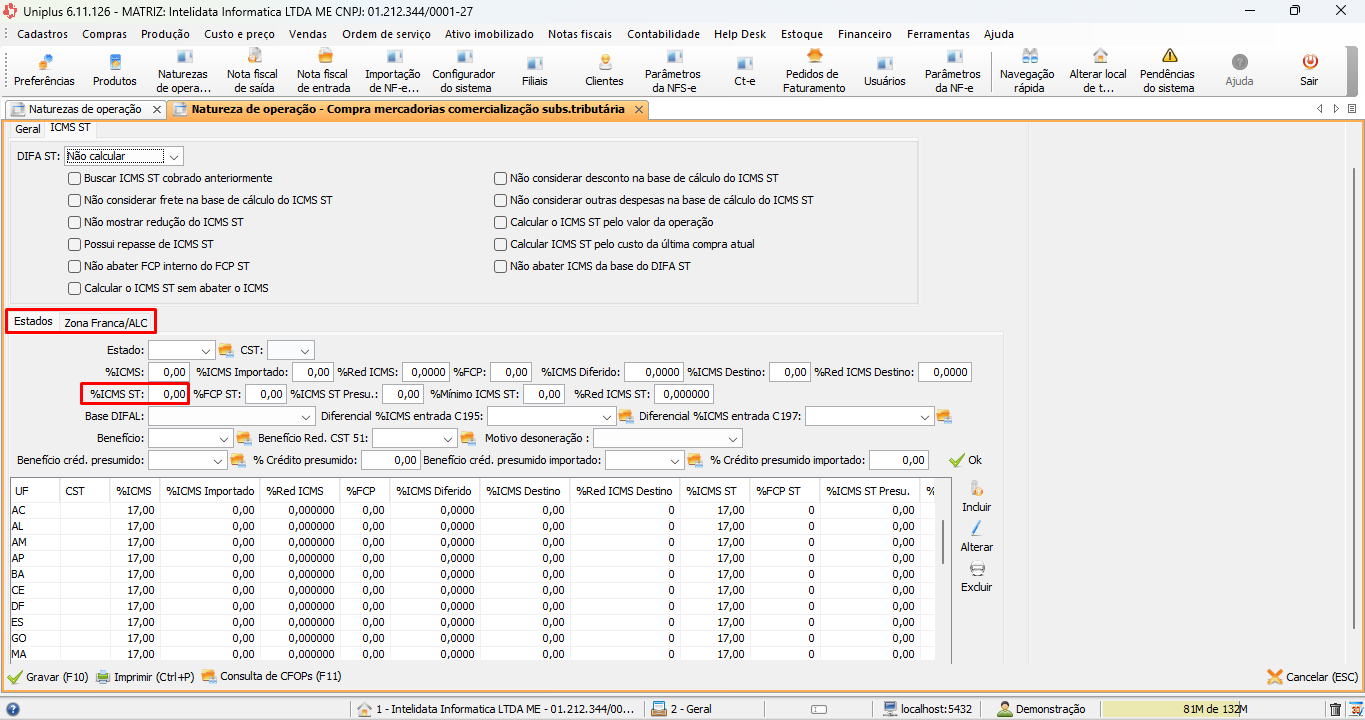

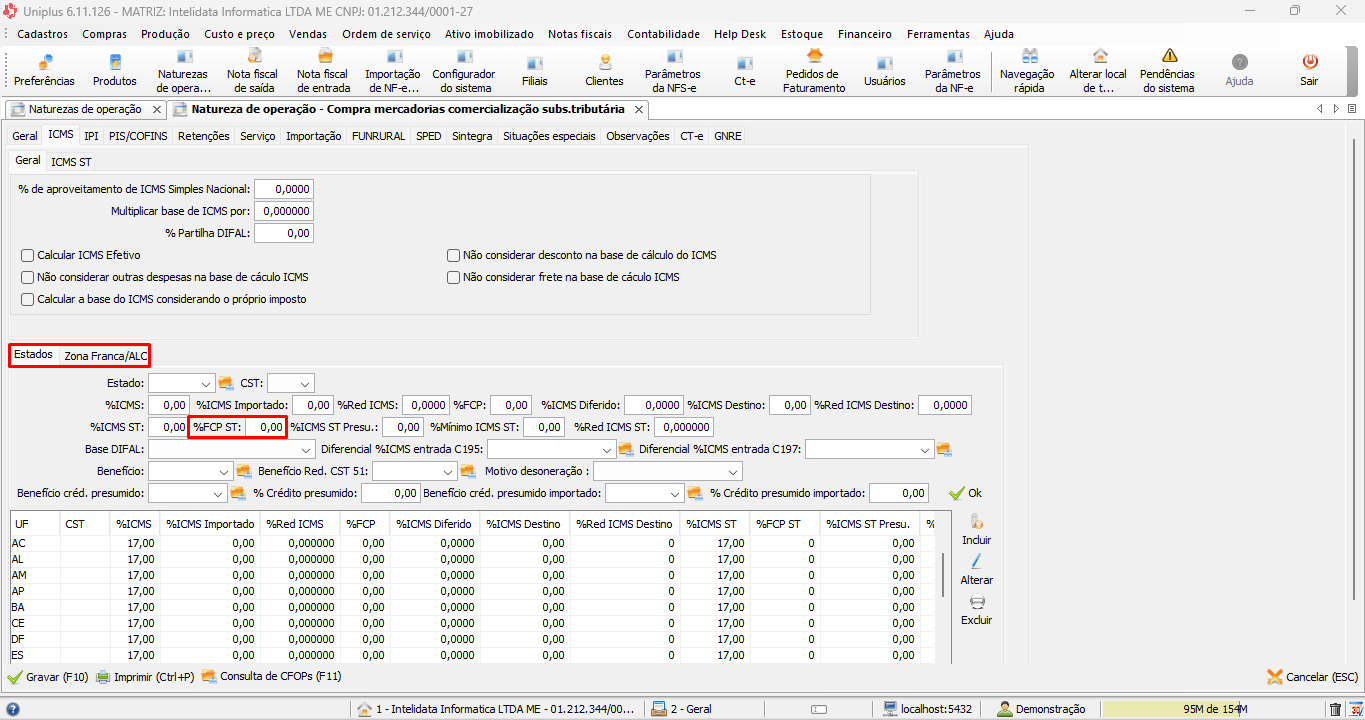

Retaguarda → Cadastros → Outros → Notas fiscais → Naturezas de operação e tributações especiais → aba ICMS → aba Estados:

Cálculo da base de acordo com a modalidade

Base por Valor da Pauta

A base é substituída por um valor fixo (pauta) definido pelo fisco, conforme a fórmula:

Pauta x Quantidade do item – % Redução da base de cálculo |

Base por MVA (Margem de Valor Agregado)

A MVA é um percentual aplicado sobre o valor da operação para compor a base de cálculo.

Fórmula geral:

|

Base por Valor da Operação

Utiliza diretamente o valor do item com os acréscimos ou reduções.

Fórmula geral:

|

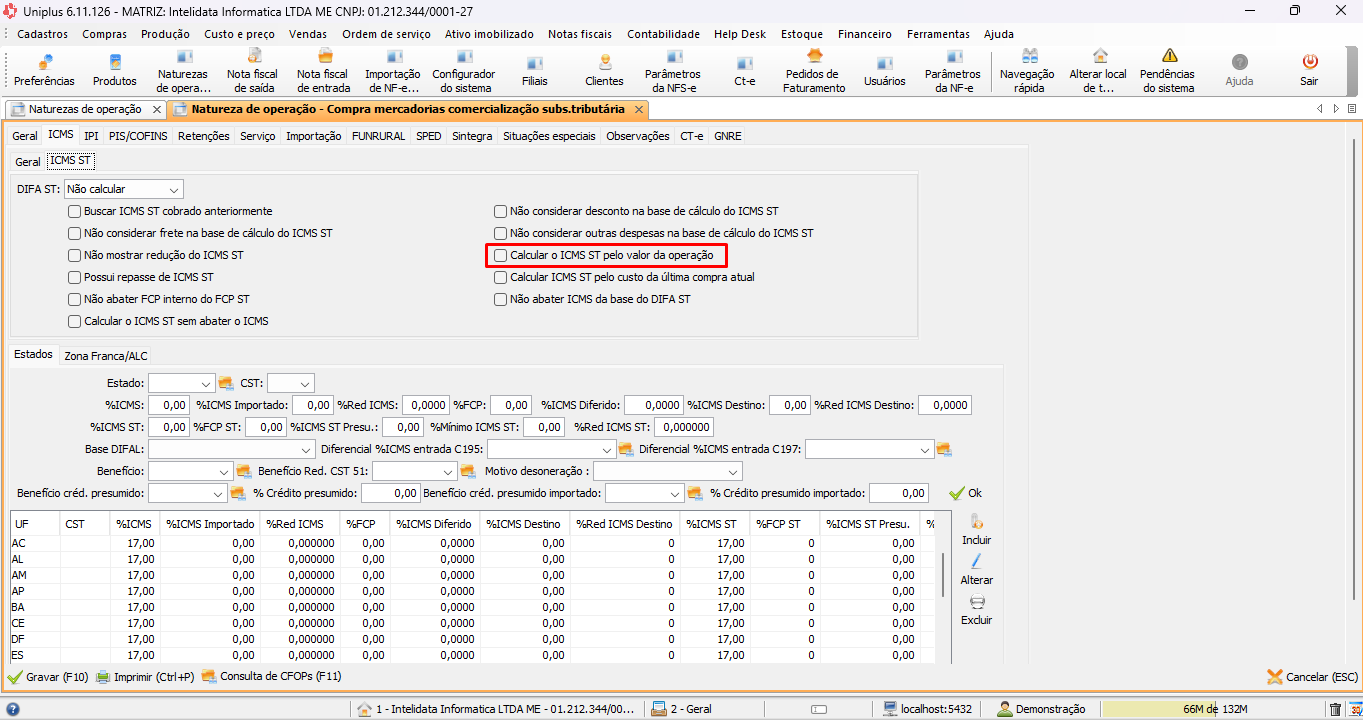

É possível forçar que a base seja sempre o valor da operação marcando a opção específica na natureza de operação:

Ajustes da Natureza de Operação

A natureza de operação possui configurações que alteram a composição da base para os cálculos por MVA ou Valor da Operação:

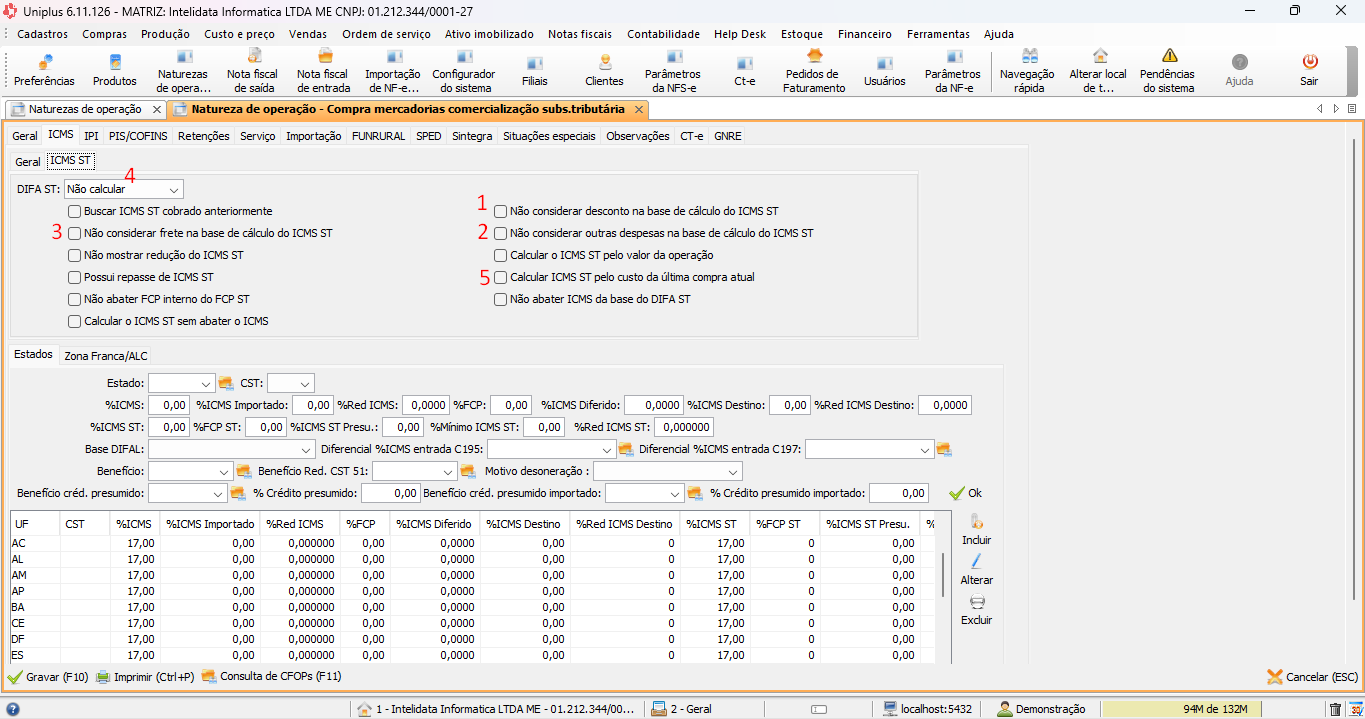

Não considerar desconto: Ignora o valor do desconto na base, usando o valor bruto do item.

Não considerar outras despesas: Exclui o valor rateado de outras despesas do item da base de cálculo.

Não considerar frete: Exclui o valor rateado do frete do item da base.

DIFA ST (Diferencial de Alíquotas na Substituição Tributária): Nas versões atuais do sistema, o cálculo do DIFA ST deve ser definido manualmente, conforme o tratamento exigido pelo fisco. No cadastro da natureza de operação, você encontrará três opções no campo DIFA ST:

Não calcular – Nenhum valor será incluído.

Base simples – Considera a diferença entre a alíquota interna e a interestadual para compor o ICMS ST.

Base dupla – A base do ICMS ST é desmembrada entre remetente e destinatário, conforme exigência de alguns estados.

Atenção: Essa configuração afeta diretamente o valor final do ICMS ST apurado. Verifique com atenção a exigência do estado de destino nas operações interestaduais.

Calcular ICMS ST pelo custo da última compra atual: Usa o preço de custo da última compra em vez do preço de venda para basear o cálculo.

Passo 5: Alíquota do ICMS ST

A alíquota aplicada na substituição tributária pode variar conforme o estado ou a operação, e no Uniplus ela pode ser configurada em dois locais, seguindo uma ordem de prioridade. O sistema sempre utiliza a primeira configuração que encontrar:

Ordem de prioridade:

Natureza de operação por Zona Franca e/ou Área de Livre Comércio

Caminho: Cadastros → Outros → Notas fiscais → Naturezas de operação e tributações especiais → Aba ICMS → Aba Zona Franca/ALC

Preencha os campos Zona Franca/ALC e % ICMS ST.Natureza de operação por Estado

Caminho: Cadastros → Outros → Notas fiscais → Naturezas de operação e tributações especiais → Aba ICMS → Aba Estados

Preencha os campos Estado e % ICMS ST.

Alíquota Mínima (RJ)

Em atendimento ao Decreto 44.498 do Estado do Rio de Janeiro, o sistema permite configurar uma alíquota mínima para garantir o recolhimento mínimo de ICMS ST.

Ordem de prioridade para configuração:

Natureza de operação por Zona Franca e/ou Área de Livre Comércio

No mesmo caminho da alíquota padrão, preencha o campo %Mínimo ICMS ST.Natureza de operação por Estado

Também na aba ICMS → Estados, preencha o campo %Mínimo ICMS ST.

Passo 6: Valor

O valor do ICMS ST é obtido a partir da seguinte fórmula:

Valor do ICMS ST = Base de Cálculo × Alíquota – ICMS Próprio da Nota Fiscal |

O ICMS próprio é o valor já destacado na nota fiscal e subtraído para que apenas o ICMS devido por substituição tributária seja recolhido.

→ Fundo de Combate à Pobreza (FCP) na Substituição Tributária

O Fundo de Combate à Pobreza (FCP) é um adicional do ICMS criado para financiar ações sociais e reduzir desigualdades regionais. Sua aplicação, inclusive na Substituição Tributária, depende da legislação de cada estado, que define tanto os produtos sujeitos quanto às alíquotas correspondentes.

Como funciona o FCP-ST?

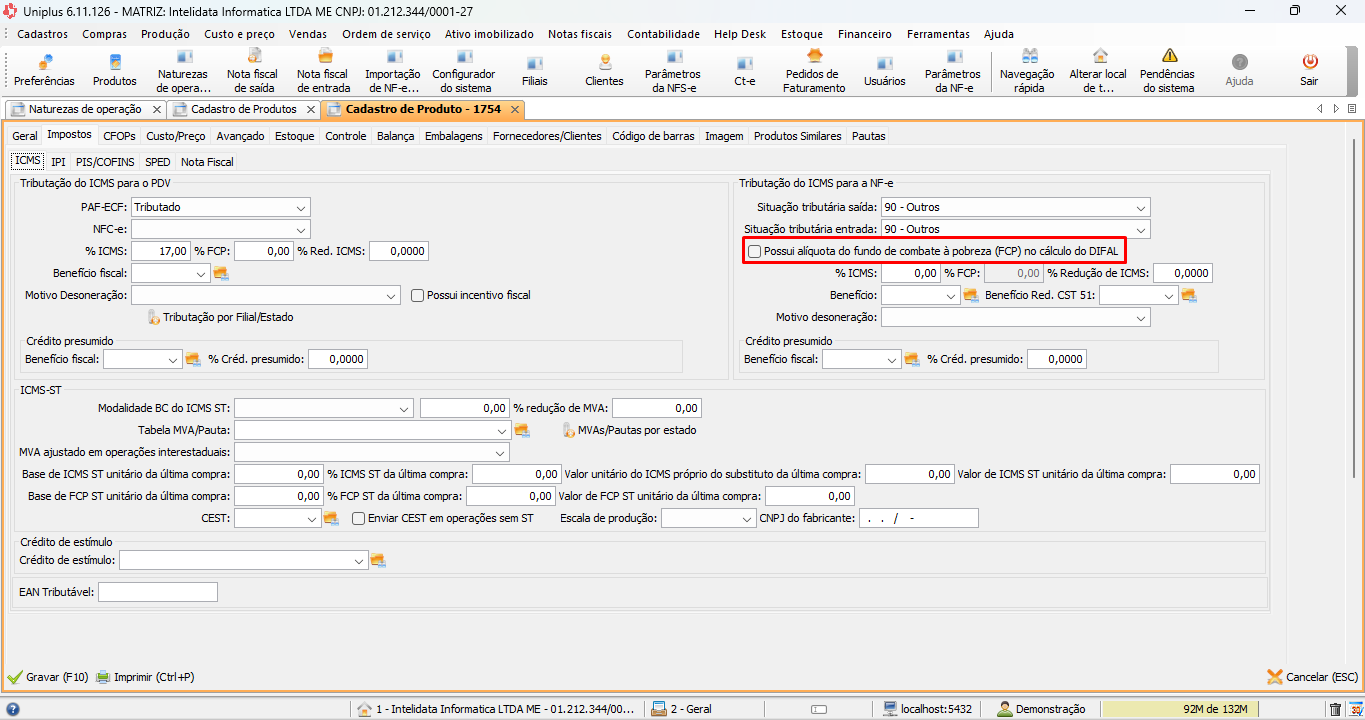

O FCP-ST é calculado junto com o ICMS ST, utilizando a mesma base de cálculo. Para que o sistema considere o cálculo, é necessário marcar a opção: "Possui alíquota do fundo de combate à pobreza (FCP) no cálculo do DIFAL" no cadastro do produto.

Configuração da alíquota do FCP-ST

A alíquota do FCP-ST pode ser definida em dois cadastros, seguindo uma ordem de prioridade. O sistema utilizará a primeira configuração encontrada:

Fórmula do valor do FCP-ST

Valor do FCP-ST = Base de Cálculo × Alíquota do FCP – FCP Interno |

O FCP interno é o valor eventualmente já recolhido na origem e deve ser subtraído para evitar recolhimento em duplicidade.

Configuração da Natureza de Operação para o FCP da Substituição Tributária

O sistema permite configurar se o valor do Fundo de Combate à Pobreza (FCP) interno será ou não abatido do valor do FCP-ST.

Para isso, acesse:

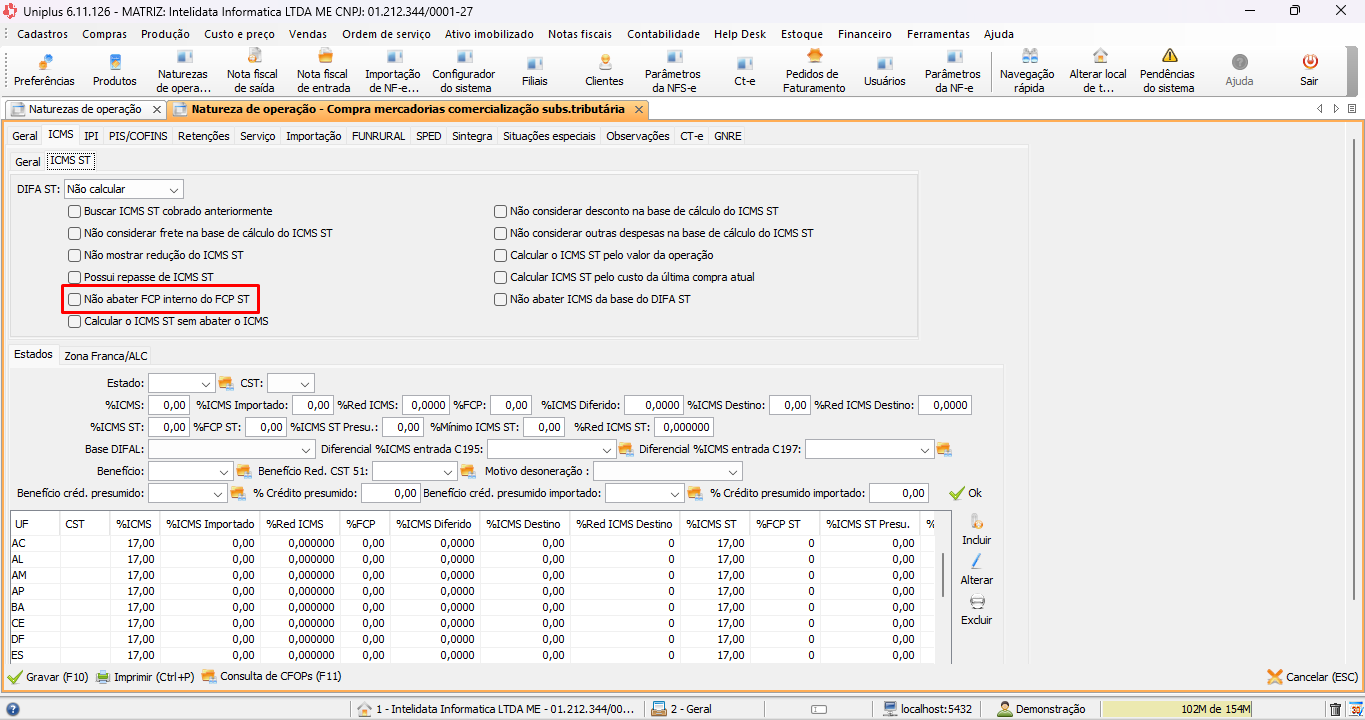

Retaguarda → Cadastros → Outros → Notas fiscais → Naturezas de operação e tributações especiais → Aba ICMS → Aba ICMS ST

Marque a opção: "Não abater FCP interno do FCP ST"

Com essa configuração ativada, o sistema desconsidera o valor do FCP já recolhido na origem, resultando em um cálculo integral do FCP-ST.

→ Mato Grosso – Carga Tributária Média

O Decreto nº 392/2011 do Estado do Mato Grosso institui a aplicação de alíquotas fixas por segmento (CNAE), substituindo o uso do MVA tradicional. Na prática, isso encerra a cadeia de substituição tributária na maioria das operações.

Como configurar no sistema:

Cadastro do cliente: No cadastro do cliente é possível configurar o CNAE utilizando o tipo.

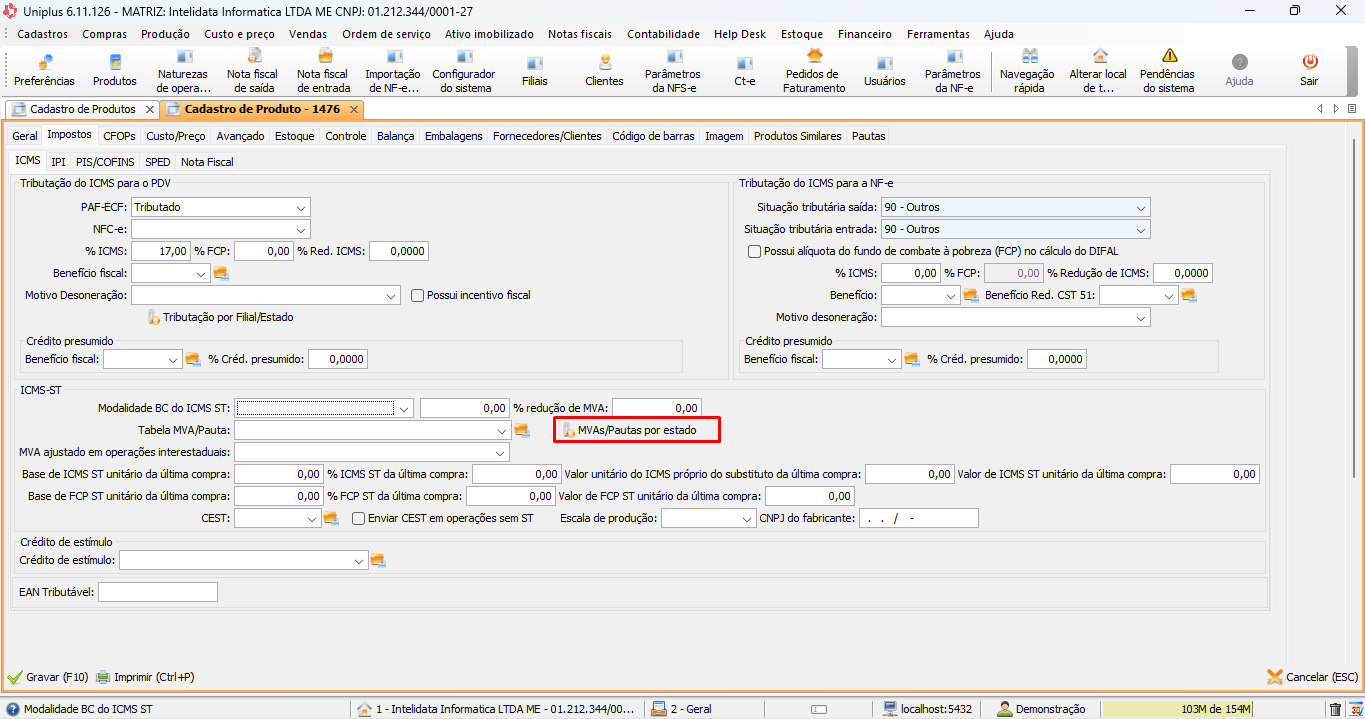

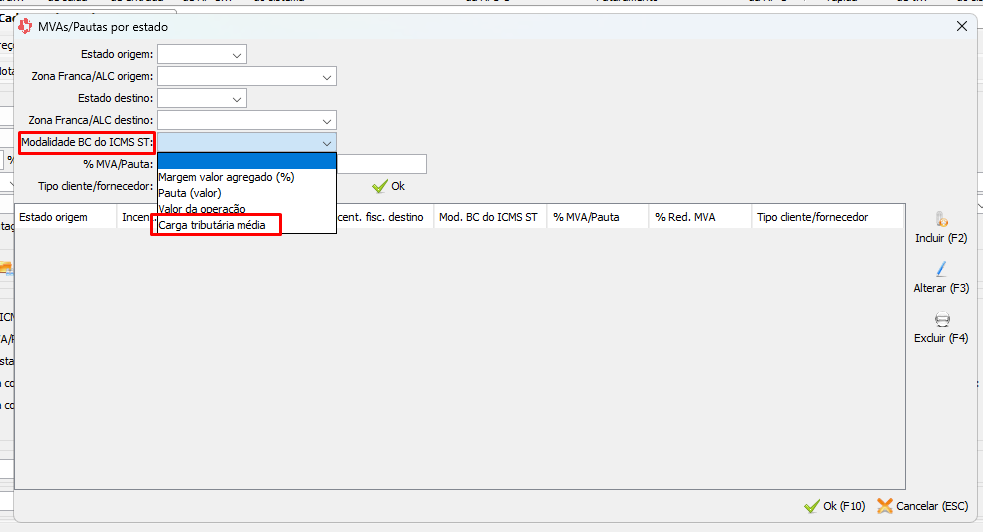

Cadastro do produto → MVAs/Pautas por estado: Essa é a única forma válida para configurar a carga tributária média.

Selecione a modalidade "Carga tributária média"

Informe a alíquota no campo %MVA/Pauta

Defina o Tipo cliente/fornecedor correspondente

As demais configurações seguem o mesmo padrão do ICMS ST convencional.

Rio Grande do Sul – Crédito Presumido para Microcervejarias

O Decreto nº 54.966/2019 do Rio Grande do Sul autorizou, entre 1º de abril e 31 de dezembro de 2020, a aplicação de crédito presumido de ICMS por microcervejarias.

→ Configuração da alíquota de ICMS ST Presumido

A alíquota pode ser cadastrada em dois locais, obedecendo uma ordem de prioridade. O sistema utilizará a primeira configuração válida:

→ ICMS ST Retido Anteriormente

O ICMS ST Retido Anteriormente refere-se ao imposto já recolhido por substituição tributária em uma etapa anterior da cadeia. Ele se aplica apenas quando a operação utiliza CST 60 ou CSOSN 500.

Importante: nem sempre o fornecedor destaca corretamente o ICMS ST anterior. Nesses casos, é recomendável que o contador valide os valores.

Quando destacar o ICMS ST Retido?

Revenda de mercadoria: deve-se destacar o ICMS ST retido anteriormente.

Venda para consumidor final: não deve haver destaque do ICMS ST retido.

Para isso, habilite a opção específica na Natureza de Operação. Após ativá-la, edite e salve novamente a nota, se necessário.

Configuração da empresa

Acesse: Retaguarda → Cadastros → Outros → Empresas e filiais → Filiais → Alterar (F3)

No campo Tipo contribuinte ST, selecione: Substituído tributário

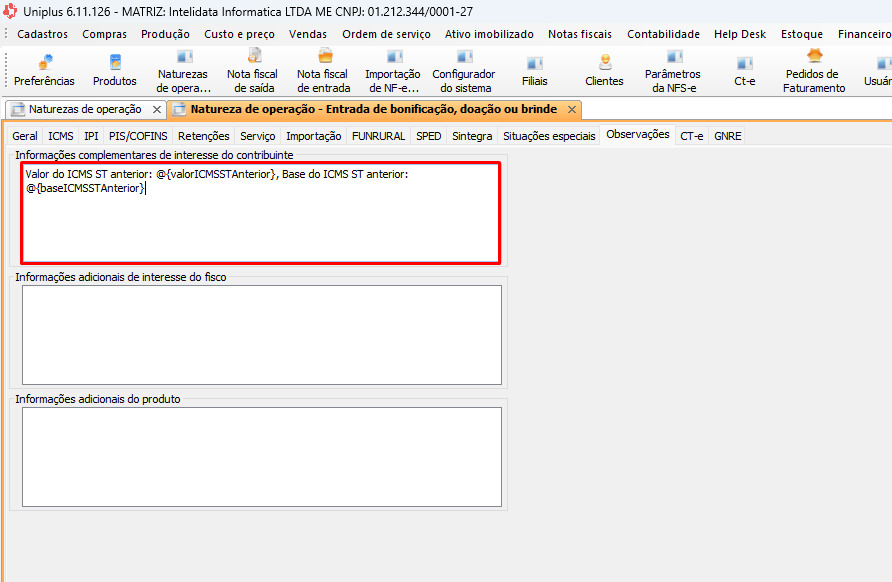

Observações fiscais com ICMS ST retido anteriormente

Caso a legislação exija que os valores apareçam nas observações da nota fiscal, use as variáveis:

@{valorICMSSTAnterior}

@{baseICMSSTAnterior}

Exemplo de texto:

Valor do ICMS ST anterior: @{valorICMSSTAnterior}, Base do ICMS ST anterior: @{baseICMSSTAnterior}

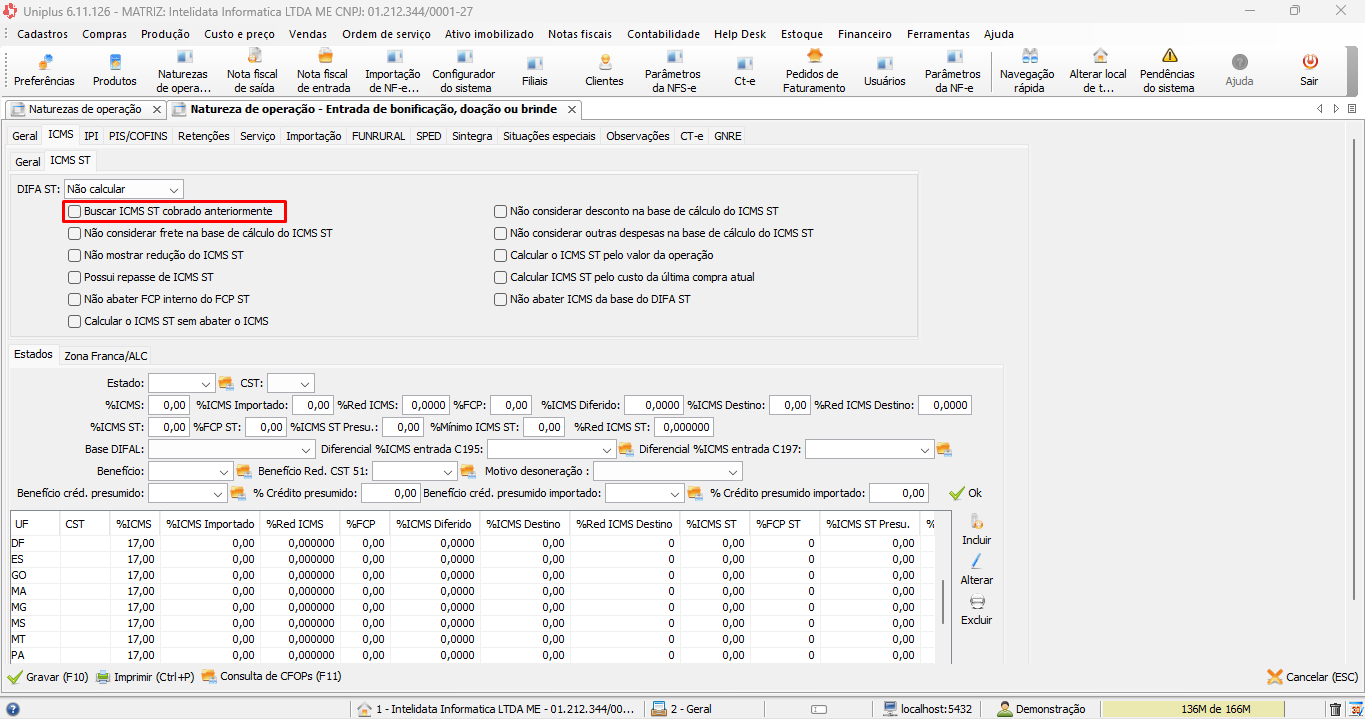

Tipos de cálculo disponíveis

A configuração é feita em: Natureza de operação → Aba ICMS → ICMS ST → “Buscar ICMS ST cobrado anteriormente”

Funcionamento:

Se marcada: o sistema utilizará o valor do ICMS ST informado na última nota de entrada (importada via XML com CST 60 ou CSOSN 500).

Se desmarcada: o sistema utilizará os valores configurados diretamente no cadastro do produto: Retaguarda → Cadastros → Produtos → Produto → Aba Impostos → Aba ICMS.

Onde visualizar os valores

Os valores do ICMS ST Retido Anteriormente ficam disponíveis nas abas Produtos e Subtotal da nota fiscal.

Saiba mais

Veja mais artigos relacionados a Fiscal em;